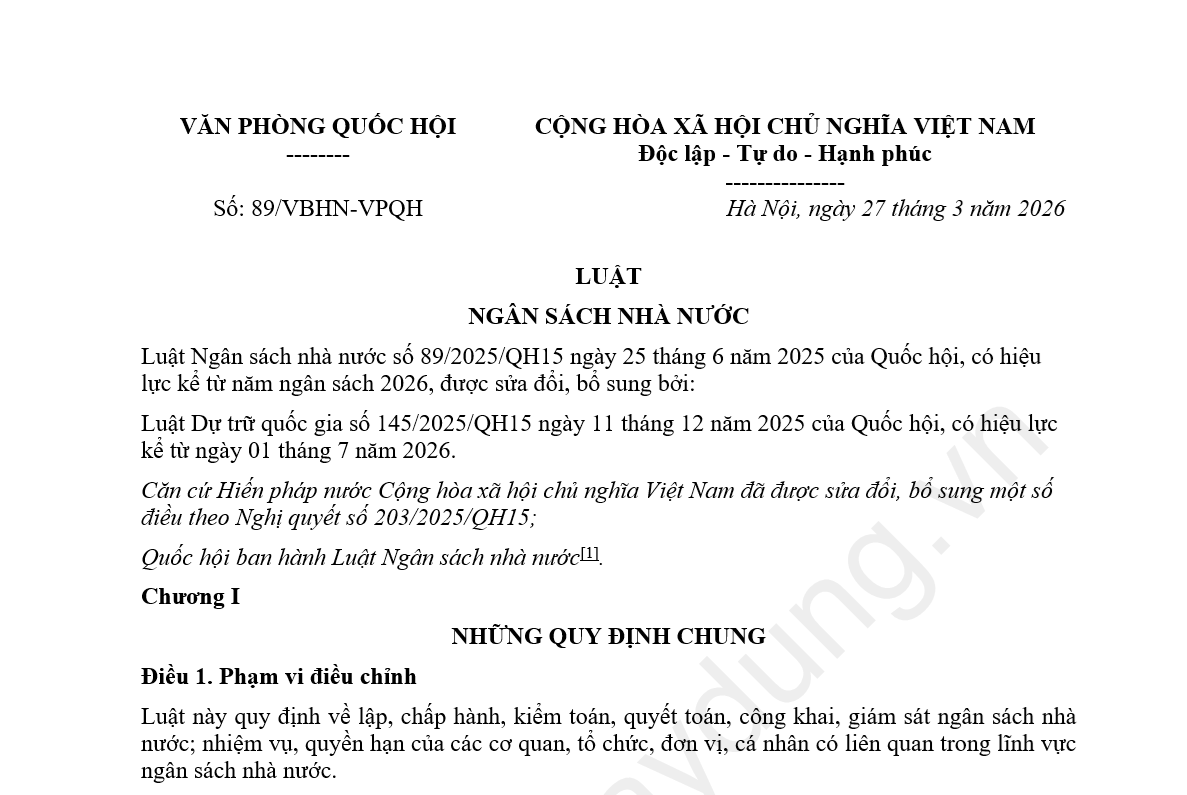

Văn bản hợp nhất Luật Ngân sách nhà nước số 89/VBHN-VPQH

Trong bối cảnh hệ thống pháp luật tài chính liên tục cập nhật, các đơn vị dự toán và nhà thầu xây dựng thường rơi vào trạng thái lúng túng khi phải đối soát giữa luật gốc và luật sửa đổi. Việc áp dụng sai mốc thời gian hiệu lực hoặc hiểu thiếu các điều khoản bổ sung có thể dẫn đến rủi ro nghiêm trọng trong công tác quyết toán. Văn bản hợp nhất 89/VBHN-VPQH ra đời như một “kim chỉ nam”, thống nhất nội dung giữa luật ngân sách và dự trữ quốc gia, giúp người làm nghề tra cứu chính xác và an toàn pháp lý.

Tổng quan về Văn bản hợp nhất số 89/VBHN-VPQH (Tính pháp lý & Sự tiện ích)

Văn bản hợp nhất 89/VBHN-VPQH được xác thực vào ngày 27/03/2026 bởi Văn phòng Quốc hội. Đây không phải là một đạo luật mới ban hành mà là văn bản kỹ thuật hợp nhất hai nội dung pháp lý quan trọng:

-

Luật Ngân sách nhà nước số 89/2025/QH15 ban hành ngày 25/06/2025.

-

Nội dung sửa đổi, bổ sung từ Luật Dự trữ quốc gia số 145/2025/QH15 ban hành ngày 11/12/2025.

Việc sử dụng văn bản hợp nhất giúp các kiểm toán viên và chủ đầu tư tiết kiệm thời gian, tránh sai sót khi phải cầm trên tay nhiều bản luật rời rạc với các mốc hiệu lực đan xen phức tạp.

Nội dung trọng tâm của Luật Ngân sách nhà nước số 89/2025/QH15 (Hiệu lực từ năm ngân sách 2026)

Luật Ngân sách nhà nước số 89/2025/QH15 là nền tảng quản lý tài chính công cho giai đoạn mới, chính thức áp dụng từ năm ngân sách 2026. Các chế định cốt lõi bao gồm:

-

Phạm vi quản lý: Quy định toàn diện về lập, chấp hành, kiểm toán, quyết toán và giám sát ngân sách.

-

Kỷ luật tài chính: Mọi khoản chi phải có trong dự toán được giao và tuân thủ đúng chế độ, tiêu chuẩn, định mức.

-

Ưu tiên phân bổ: Tập trung nguồn lực cho chi đầu tư phát triển, đặc biệt là các lĩnh vực khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số.

-

Tính pháp lý trong chi tiêu: Việc quyết định đầu tư và chi đầu tư dự án phải phù hợp với Luật Đầu tư công.

Điểm sửa đổi nổi bật từ Luật Dự trữ quốc gia số 145/2025/QH15

Một trong những thay đổi quan trọng nhất được ghi nhận trong Văn bản hợp nhất 89/VBHN-VPQH là sự điều chỉnh tại Khoản 2 Điều 4 về khái niệm chi dự trữ.

-

Bổ sung “Hàng dự trữ chiến lược”: Nhiệm vụ chi ngân sách hiện nay bao gồm cả việc mua sắm, bảo quản và bảo vệ hàng dự trữ chiến lược.

-

Chi phí bảo hiểm: Luật mới làm rõ nhiệm vụ chi cho công tác bảo hiểm hàng dự trữ quốc gia và hàng dự trữ chiến lược.

-

Cơ chế quản lý: Việc thực hiện các khoản chi này phải tuân thủ nghiêm ngặt quy định của pháp luật về dự trữ quốc gia.

Lưu ý đặc biệt về các mốc thời gian hiệu lực đan xen

Độc giả cần đặc biệt chú ý sự khác biệt về thời điểm áp dụng giữa các văn bản để tránh sai lệch trong báo cáo:

-

Luật Ngân sách nhà nước số 89/2025/QH15: Hiệu lực từ năm ngân sách 2026.

-

Luật Dự trữ quốc gia số 145/2025/QH15 (Phần sửa đổi): Có hiệu lực từ ngày 01/07/2026.

-

Nội dung về dự trữ chiến lược: Riêng các quy định liên quan đến hàng dự trữ chiến lược sẽ có hiệu lực muộn hơn, từ ngày 01/01/2027.

-

Quy định chuyển tiếp: Quyết toán ngân sách năm 2024 và lập dự toán cho năm 2026 vẫn áp dụng theo Luật Ngân sách 2015 hiện hành.

Ý nghĩa đối với công tác lập dự toán, quyết toán của các đơn vị và nhà thầu

Đối với cộng đồng kiểm toán và xây dựng, Văn bản hợp nhất 89/VBHN-VPQH mang lại sự minh bạch trong việc xác định nguồn vốn và điều kiện giải ngân:

-

Chủ đầu tư: Phải chấp hành đúng quy định về hợp đồng, kế toán và lưu trữ hồ sơ dự án để phục vụ thanh tra, kiểm toán.

-

Cơ quan tài chính: Có quyền tạm đình chỉ chi ngân sách nếu đơn vị không chấp hành đúng chế độ báo cáo quyết toán.

-

Kiểm toán viên: Có căn cứ pháp lý thống nhất để đánh giá tính trung thực, chính xác của số liệu quyết toán ngân sách hàng năm.

Kết luận

Văn bản hợp nhất 89/VBHN-VPQH là tài liệu không thể thiếu đối với bất kỳ cá nhân, tổ chức nào hoạt động trong lĩnh vực tài chính công và đầu tư xây dựng. Việc nắm vững sự giao thoa giữa Luật Ngân sách nhà nước số 89/2025/QH15 và Luật Dự trữ quốc gia số 145/2025/QH15 sẽ giúp bạn chủ động kiểm soát rủi ro và tối ưu hóa quy trình quản lý.

Đừng quên thường xuyên theo dõi kiemtoanxaydung.vn để cập nhật các bản tin pháp lý chuyên sâu nhất. Nếu bạn cần tư vấn chi tiết về công tác kiểm toán hoặc quyết toán dự án theo quy định mới, hãy liên hệ ngay với đội ngũ chuyên gia của chúng tôi để được hỗ trợ tận tâm.

Tải: Văn bản hợp nhất Luật Ngân sách nhà nước số 89/VBHN-VPQH

TRUNG TÂM ĐÀO TẠO & TƯ VẤN QUYẾT TOÁN VỐN ĐẦU TƯ PHAN ANH FIRM

- [VP MIỀN NAM] Số 50 Cửu Long, Tòa Nhà Cửu Long, P. Tân Sơn Hòa, TP. Hồ Chí Minh

- [VP MIỀN TRUNG] Số 35 Nguyễn Thị Minh Khai, P. Cam Ranh, Tỉnh Khánh Hòa

- [E] sotaykiemtoanxaydung@gmail.com / tuvanphananh@gmail.com

- [P & ZALO] 0775.775.266

- Fanpage: SỔ TAY KIỂM TOÁN XÂY DỰNG

- Fanpage: TRUNG TÂM ĐÀO TẠO & TƯ VẤN QUYẾT TOÁN VỐN ĐẦU TƯ

- Nhóm FB: SỔ TAY KIỂM TOÁN XÂY DỰNG

- Nhóm FB: KINH TẾ XÃ

- Nhóm ZALO: QUYẾT TOÁN VỐN ĐẦU TƯ 01

- Nhóm ZALO: QUYẾT TOÁN VỐN ĐẦU TƯ 02

- Nhóm ZALO: LUẬT ĐẤU THẦU 2023

- Nhóm ZALO: LUẬT ĐẦU TƯ CÔNG 2024

- Trưởng Ban biên tập Diễn đàn KIỂM TOÁN XÂY DỰNG:

- Ông Phan Việt Hiếu – [P& ZALO] 098765.6161